1. Il conto economico e la sfida della Lean

Abbiamo visto come la Lean Production sia ormai la sfida della produzione moderna, con il suo approccio snello che crea opportunità dove prima vedevamo solo insidie. Tuttavia non aderire a 360 gradi a questa filosofia rischia di vanificare gli sforzi. Spesso infatti accade che alcune aziende scelgano di abbracciare la filosofia lean per quanto riguarda la produzione, ma poi continuino a utilizzare il controllo di gestione classico. Per sua natura, il conto economico tradizionale presenta alcuni principi che sono “anti-lean”.

Di conseguenza il rischio è quello che, attraverso questo strumento amministrativo, non si riescano a percepire i miglioramenti raggiunti dalla Lean production, e anzi, si vedano tali passi avanti come delle perdite dal punto di vista economico. Questo rischia di creare confusione e portare all’abbandono anticipato del programma lean, ancora prima che se ne possano percepire i reali vantaggi.

1.1 Conto economico tradizionale e il Lean Thinking

Il conto economico è una delle parti che compongono il bilancio d’esercizio e fornisce una panoramica su quanto è stato il guadagno, in utile e perdite, di un determinato esercizio in un periodo prestabilito, solitamente un anno.

È un documento di controllo di gestione che tratta dati economico-finanziari, il che lo rende poco praticabile in una prospettiva di Lean Thinking.

Perché questi due mondi sembrano inconciliabili? I principi propri della contabilità tradizionale spesso sono in conflitto con il pensiero snello: rischiano non solo di non rilevare tutta una serie di parametri preziosissimi per la Lean, ma anche di mandare a monte l’intera nuova filosofia aziendale, solo perché incapaci di misurarla correttamente. Così come non è possibile misurare la velocità con un metro lineare, così il conto economico non è in grado di misurare tutti i cambiamenti che vengono attuati in produzione.

Un esempio su tutti riguarda il mondo delle scorte: nei sistemi contabili tradizionali come il conto economico si tratta di un escamotage per traslare una parte dei costi di produzione su esercizi successivi, incasellando questa voce nell’utile aziendale. Allo stesso modo, quindi, una diminuzione delle scorte significherebbe una perdita di profittabilità per l’azienda.

Nel Lean Thinking invece le scorte sono considerate un “muda”, ossia uno spreco, come abbiamo approfondito qui. Si tratta, secondo questa visione, di capitale immobilizzato che non può essere utilizzato per creare valore per l’azienda, e che inoltre va incontro al rischio di obsolescenza o deperimento.

Il controllo di gestione che considera il valore di magazzino come utile è ormai sorpassato nell’era lean, poiché si rifà alla produzione di massa: poche tipologie di articoli in grande quantità, costi standard e costi indiretti (come la contabilità) spalmati sul prodotto finito tramite coefficienti e ripartizioni sempre difficili da stabilire. Tutto questo non regge il confronto con il Lean Thinking, dove ogni processo è valutato secondo la sua capacità di aggiungere valore al prodotto finito: se non viene generato valore e il processo non è strettamente necessario, quel processo è considerato uno spreco e va eliminato.

Per riuscire a completare in maniera ottimale il passaggio alla produzione lean è quindi necessario adottare i processi snelli della produzione anche nella contabilità.

2. Lean Accounting

Per bypassare questi ostacoli è opportuno adottare un approccio lean che dia significato e valore alla filosofia snella adottata nell’impianto: un controllo di gestione economica flessibile e incentrato sui principi lean che corredi in maniera funzionale il passaggio alla lean production.

La risposta è nel Lean Accounting: il metro di misura per valutare i miglioramenti della lean dal punto di vista economico-finanziario in un modo in cui il conto economico tradizionale non sarebbe in grado di fare.

2.1 Cos'è il Lean Accounting

Cosa cambia sostanzialmente? Il Lean Accounting attacca tutti i pilastri della contabilità tradizionale in favore di principi lean-affini, e questo lo rende difficile da applicare in maniera agevole, poiché è risaputa la difficoltà dell’essere umano di abbracciare un cambiamento che ci spinga fuori dalle nostre zone di comfort.

I sistemi di accounting classici poggiano su sei pilastri: la logica full costing di prodotto per esempio, che compone il prezzo accumulando sia costi diretti che indiretti. O gli oggetti di analisi, che in ottica lean non sono più i prodotti, ma il flow o stream.

Un altro pilastro sradicato è quello che riguarda i KPI, che nell’accounting classico sono visti solo in ottica economico-finanziaria, e non, come nella contabilità snella, come indicatori della rinnovata e continua efficienza aziendale. In questo nuovo approccio i report non vengono valutati una tantum su base mensile o trimestrale, ma si mira a un monitoraggio continuo, che sia idealmente in tempo reale.

Infine vengono scardinati anche i concetti di saturazione delle capacità produttive, in favore invece di un flusso “tirato” dalla richiesta del cliente, e del sistema a costi standard.

Il lean accounting non è qualcosa di imposto dall’esterno e in conflitto con le logiche aziendali, anzi, deve supportare la strategia aziendale. È uno strumento in grado di integrare misure finanziarie e non in un pattern semplice per tutti da capire, analizzando i vari processi di controllo: per farlo è fondamentale il monitoraggio costante dei KPI, meglio se in real-time, in un’ottica di obiettivi comuni stabiliti che misurino piuttosto i processi che le persone.

L’accounting lean è il controllo di gestione che riesce a individuare le cause e gli effetti di un flusso aziendale, in modo da delineare chiaramente il rapporto tra il miglioramento delle performance operative e il conseguente ritorno economico-finanziario.

L’obiettivo di traslare il lean thinking in ambito di controllo di gestione non è ridurre i costi, bensì aumentare la produttività, e quindi il fatturato, gestendo i costi esistenti. Si parla anche di “liberare” la capacità produttiva dagli sprechi inutili: in questo modo essa può essere utilizzata per un aumento della produzione che vedrà aumentare anche il margine di profitto, poiché aumenteranno in proporzione i costi dei materiali, ma non quelli produttivi, che rimarranno i medesimi.

Diversamente è possibile anche immaginare un reinvestimento di quella capacità produttiva che riporti in casa le attività di outsourcing, permettendo all’industria di acquisire una certa autonomia riguardo ad alcuni processi. Questo aumento della capacità produttiva non verrebbe sottolineato in un sistema di contabilità classica: il lean accounting invece lo prende in considerazione come elemento fondamentale.

Fornire più valore al cliente consente di aumentare il fatturato. Per fare questo è necessario avere ben chiari i processi sui quali si desidera intervenire, in modo tale da non sprecare tempo e risorse nel monitoraggio degli indicatori errati.

Adottare un Lean Management Accounting System è il punto di partenza: l’obiettivo è ampliare la visione, forti delle conoscenze già apprese; scardinare il vecchio sistema e far spazio al nuovo, accettando il fatto che ci vorranno tempo, risorse, fatica e una guida esperta.

2.2 I benefici del Lean Accounting

Il beneficio del lean accounting è quello di ampliare il significato di lean anche al controllo di gestione, permettendo quindi un’evoluzione a 360 gradi e non più relegata al solo ambito produttivo. Tra le altre, una grande rivoluzione introdotta dall’accounting snello è quella che riguarda la percezione della sovrapproduzione e delle scorte: nei bilanci tradizionali sono elementi che generano profitto, ma impiegare risorse, lavoro, denaro per produrre qualcosa che non è stato richiesto dal cliente non procura nessun valore all’azienda, anzi: è denaro bloccato in balìa delle variazioni del mercato, dell’obsolescenza e delle variabili incontrollabili, come la pandemia.

È possibile elencare i benefici del lean accounting in 7 punti:

1. agisce per Value Stream Costing

- Differentemente dallo standard cost accounting, il lean accounting non attribuisce i costi al singolo prodotto, bensì al flusso di valore che contribuisce alla creazione del valore per il cliente. Abbandonati quindi i criteri di allocazione dei costi indiretti sul prodotto finito, percentuale peraltro variabile in base alle vendite. Tutto ciò che concorre alla creazione di valore defluisce nel value stream: il resto sono costi da eliminare o ridurre al minimo indispensabile.

2. favorisce nuove e utili misure di performance

- Il lean accounting si premura di controllare tutti gli ambiti di prestazione per garantire che questa sia ottimale: non si limita ai soli aspetti economici. Ogni livello è monitorato, dalla cella alla linea produttiva intera, fino allo stesso value stream singolo o aziendale. Ci sono miglioramenti che solo un approccio lean sa apprezzare: la riduzione del lead time verso i clienti o ricevuto dai fornitori, un’efficace rotazione delle scorte a magazzino, un flusso fluido e senza intoppi. Tutti questi traguardi non sono apprezzabili dal sistema di controllo di gestione classico, in cui strumenti come le “varianze” risultano limitati, tardivi, di difficile comprensione e possono addirittura fuorviare verso comportamenti contrari alla lean: per esempio le varianze di efficienza ed assorbimento, che accolgono positivamente un aumento spropositato della produzione al fine di accumulare scorte, sono decisamente osteggiate dalla lean.

3. cambia la prospettiva dei processi decisionali

- Nel lean accounting non è il costo standard a indirizzare o meno a un acquisto o a una decisione strategica. Si prendono in considerazione piuttosto gli effetti che tali decisioni possono far ricadere sul sistema economico del flusso di valore.

4. elimina le transazioni non necessarie

- Partendo dal presupposto che l’ottica lean predilige i controlli in tempo reale, e che il monitoraggio continuo è parte dell’azione preventiva, tutti quei controlli che invece vengono realizzati a posteriori, investendo tempo e una gran mole di dati in processi già terminati, vengono considerati uno spreco da eliminare o ridurre all’indispensabile.

5. riesce a quantificare gli effetti della produzione lean

- Il flusso e la sua efficienza è il metro di misura della produzione lean. Seppur difficile da comprendere, i veri cambiamenti di questo approccio si affidano alla velocità e precisione con le quali l’azienda risponde al cliente, limita gli sprechi, le interruzioni, gli scarti. Ne consegue una rinnovata capacità produttiva, sia in termini di ore uomo, macchina e nuovi spazi; questa può finalmente essere “sollevata” dalla produzione lenta e dai fattori che la causano, e può assicurare maggiore flessibilità e speranza di reinvestimento.

6. rinnova il budgeting

- Nel controllo di gestione lean il macchinoso processo di budgeting annuale è sostituito da un più snello rolling budget o SOFP (Sales, Operational, Financial Planning), ossia un’attribuzione dei budget su base mensile, flessibile rispetto al raggiungimento in itinere degli obiettivi prefissati. In questo modo non si immobilizzano somme di denaro per tempi più lunghi del necessario, in una previsione approssimativa e lontana da dati concreti. Il costante confronto con i KPI permette di assegnare i fondi dove servono e per il tempo necessario, in una continua rotazione di efficienza.

7. disegna un piano d’azione per l’evoluzione lean dell’accounting

- Non tutte le aziende sono uguali, e il lean thinking non si applica dappertutto allo stesso modo. È soprattutto fondamentale definire il giusto percorso e i giusti parametri da prendere in considerazione per vedere un effettivo miglioramento. Per questi motivi occorre procedere per step, avendo ben chiara in mente la road map da seguire, in quanto si tratta di un processo che richiede più tempo per poter rilevare dei risultati rispetto alla sola lean production.

2.3 Da dove iniziare per un approccio Lean

Abbiamo visto il significato di un approccio lean e i benefici ad esso connessi: tuttavia per essere certi che questa rivoluzione faccia presa in tutti i livelli aziendali bisogna essere in grado di condividere queste informazioni trasversalmente.

Si tratta di svolgere della formazione mirata per ogni substrato aziendale, dalla direzione e amministrazione alle operations, marketing e area tecnica, in modo da essere certi che si tratti di un orientamento adottato in maniera massiccia e consapevole: ciò significa che tutti i dipendenti interessati sono allineati nel perseguire questo obiettivo.

Successivamente si individua in azienda quel value stream che all’interno del passaggio da produzione tradizionale a lean production presenta già buoni risultati: è la “cavia” ottimale per iniziare un progetto pilota di lean accounting.

Definito il flusso da cui iniziare si delineano tutti i KPI da monitorare e si cerca di capire come ottenere le informazioni e i dati ad essi associati in modo naturale, rapido e poco dispendioso.

All’interno del quadro di monitoraggio si costruisce il cruscotto operativo, anche detto “box score”, un metodo per tenere sotto controllo tutti i dati “sorvegliati speciali”, in modo da vedere in tempo reale se ci sono miglioramenti o è necessario ricalibrare il metodo al fine di ottenere i risultati sperati.

Se tutte le strategie messe in campo danno i risultati sperati si dovrebbe assistere alla ricezione di informazioni riguardanti i KPI in tempi abbastanza rapidi, all’adozione quasi totale del costo per value stream e non standard, e alla diminuzione sostanziale delle transazioni non necessarie.

Conclusosi positivamente il progetto pilota si può pensare di estenderlo anche ad altri value stream.

3. Strumenti per il controllo di gestione Lean

Un accounting lean, ossia snello, parte da un sistema produttivo diviso per famiglie di prodotto. Immaginiamo un flusso continuo che parte dalle materie prime e arriva al prodotto finito, inglobando tutte le attività che vi gravitano attorno; un flusso generato dall’ordine del cliente, che non crea sprechi e minimizza le scorte.

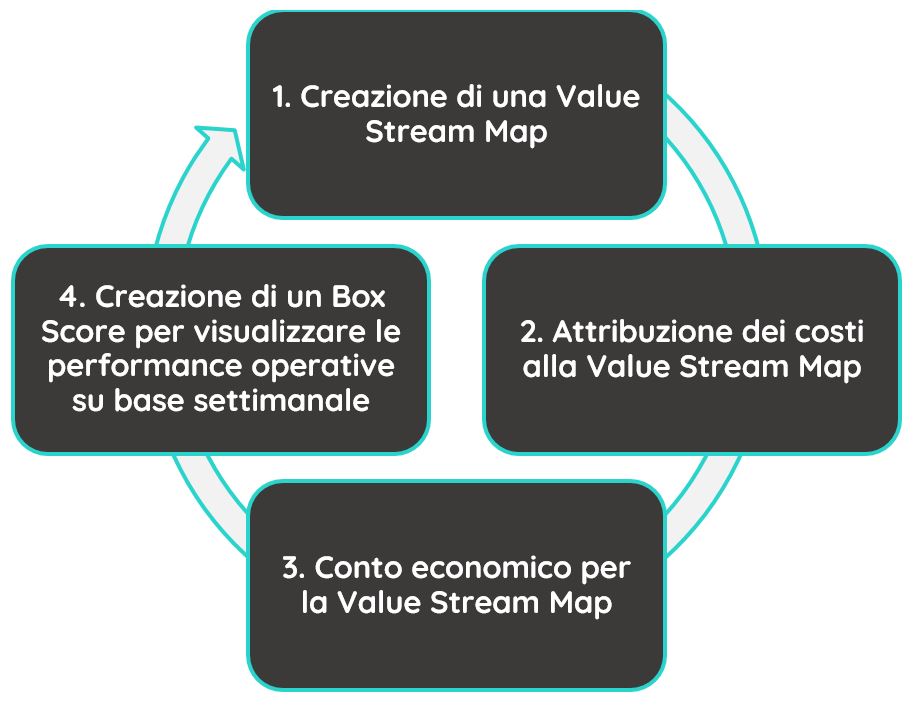

Per mettere a punto un perfetto controllo di gestione lean è necessario avvalersi di alcuni strumenti collaudati a questo proposito, come il value stream mapping e il box score. Sono riassunti di seguito i vari passaggi necessari e gli strumenti ad essi associati; successivamente verranno approfonditi, ciascuno nel dettaglio.

3.1 Value Stream Mapping

L’attività di Value Stream Mapping è imprescindibile in ambito di controllo di gestione lean. Concede infatti una visione olistica, che va oltre il singolo processo e spreco. Un linguaggio comprensibile e chiaro a tutte le figure interessate, che soprattutto disegna un fil rouge tra le cause e gli effetti, oltre che mostrare un collegamento tra il flusso di materiale e il flusso di informazioni. Nello specifico si procede nel seguente modo:

- partire sempre da un processo produttivo: come abbiamo visto precedentemente, è la produzione il punto nevralgico dove avviene il miracolo della lean;

- individuare un gruppo di prodotti con caratteristiche produttive simili, detti anche “famiglie di prodotto o centri di lavoro;

- seguire il flusso generato dal cliente, che parte dalla ricezione dell’ordine alla sua evasione e consegna;

- trovare e ridurre al minimo i “monumenti”, ossia tutti quegli ostacoli che rallentano il flusso produttivo;

- fornire una formazione specializzata agli addetti in base alla famiglia di prodotto, e utilizzare macchinari specifici per i diversi centri di lavoro;

- creare un Value Stream significativo, che si estenda anche al di fuori della produzione, abbracciando anche gli altri settori (es. marketing, vendite, amministrativo ecc.), così come clienti e fornitori;

- affinare sempre più il flusso di valore in modo che il Value Stream Mapping diventi uno strumento utilizzato abitualmente da tutti, e che vada a sostituire la vecchia mentalità basata sul prodotto.

3.2 Attribuzione dei costi per Value Stream

Una volta individuato il flusso di valore da analizzare per iniziare il controllo di gestione lean, è il momento di attribuire i costi a ciascun elemento significativo di tale flusso.

- Costo dei materiali: avendo ridotto al minimo le scorte a magazzino, il costo delle materie prime e materiali impiegati per la produzione sarà solo quello necessario a creare il prodotto finito.

- Costo della manodopera: si intende il costo del lavoro di tutte le persone che sono coinvolte nello stream. Non solo la produzione, ma ogni reparto che viene interessato dal flusso, indifferentemente.

- Ex costi indiretti di prodotto: spese sostenute per mantenere il Value Stream.

- Costi per l’occupazione degli spazi: sono dei costi indiretti legati al flusso di valore in quanto riguardano lo spazio che viene occupato e il suo mantenimento. Vengono calcolati per metro quadrato: è un modo per incentivare la riduzione degli spazi occupati.

- Ricavi: quello che si fattura dalla vendita dei prodotti generati nel flusso di valore.

- Costi indiretti non assegnabili al Value Stream: non vengono assegnati al Value Stream, ma entrano egualmente nel conto economico generale dell’impresa, con l’obiettivo di essere ridotti all’indispensabile.

3.3 Conto economico per Value stream

L’obiettivo dell’attribuzione dei costi per Value Stream è quello di poterli utilizzare per redigere un conto economico relativo a un periodo. I costi individuati vengono così categorizzati:

- costi dei materiali

- costi di trasformazione o conversione

- costi di occupazione degli spazi.

Costi e ricavi del periodo costituiscono il risultato. Nell’immagine qui sotto è possibile vedere come quasi tutte le voci legate alle varianze siano sparite: questa è infatti una prerogativa del conto economico per Value Stream.

| PRIMA |

DOPO |

| Ricavi |

Ricavi del Value Stream 1 |

| Costo standard del venduto |

Costi del Value Stream 1 |

| |

Costi dei materiali |

| Margine a standard |

Costi del personale di linea |

| Varianza a prezzo d'acquisto |

Macchinari e attrezzature |

| Varianza utilizzo materiali |

Occupazione spazi |

| Varianza efficienza manodopera |

Manutenzione |

| Varianza di volume costi indiretti |

Controllo qualità |

| Varianza di efficienza costi indiretti |

Customer service, Programmazione, acquisti |

| Varianza di spesa costi indiretti |

R&D |

| |

|

|

Redditività del Value Stream 1 |

| |

|

| |

Ricavi del Value Stream 2 |

| |

Costi del Value Stream 2 |

| |

|

| |

Redditività del Value Stream 2 |

| |

|

| Margine effettivo |

Margine effettivo |

| Costi indiretti |

Variazione rimanenze |

| |

Costi indiretti (non attribuiti al Value Stream) |

| |

|

| Reddito operativo |

Reddito operativo |

(Credits: Il Value Stream Costing di Nicola Gianesin

https://docplayer.it/7951546-Lean-accounting-il-value-stream-costing-12-nicola-gianesin.html)

3.4 Creazione di un Box Score per visualizzare le performance operative su base settimanale

Come rendere fruibile la mole di dati ottenuta attraverso Value Stream Mapping e il nuovo conto economico?

Dal baseball la lean ha mutuato il Box Score, uno strumento visivo per monitorare in tempo reale i tre livelli di performance dell’azienda lean: operatività, aspetti economico-finanziari e di capacità produttiva.

In questo modo è possibile in un colpo d’occhio avere una visione della commistione di aspetti produttivi e finanziari che facilita la comprensione del rapporto causa-effetto tra questi fattori.

A livello operativo si trova il fatturato per addetto, voci logistiche come il rispetto della data di consegna, il tempo di attraversamento, e indicazioni sulla quantità di merce prodotta senza difetti.

La categoria capacità invece misura l’impiego di risorse e la percentuale di capacità produttiva liberata e quindi reimpiegabile in altri processi.

Infine a livello finanziario è evidenziato quanto il flusso impatti sulla reddittività.

| |

|

02-giu |

09-giu |

16-giu |

23-giu |

30-giu |

07-lug |

14-lug |

21-lug |

28-lug |

Obiettivo |

OPERATIVO |

Unità per persona |

15.10 |

15.63 |

14.7 |

15.91 |

15.90 |

16.32 |

|

|

|

20.7 |

| Spedizioni puntuali |

100% |

100% |

100% |

100% |

100% |

100% |

|

|

|

100% |

| Lead time |

6.00 |

6.00 |

6.00 |

6.00 |

6.00 |

5.5 |

|

|

|

5.5 |

| % Qualità |

80% |

80% |

81% |

85% |

85% |

87% |

|

|

|

92% |

| Costo medio |

343 € |

337 € |

€ 362 |

338 € |

337 € |

325 € |

|

|

|

262 € |

| |

|

|

|

|

|

|

|

|

|

|

|

CAPACITÀ |

Produttiva |

29% |

29% |

29% |

28% |

28% |

28% |

|

|

|

40% |

| Non produttiva |

54% |

54% |

54% |

52% |

52% |

52% |

|

|

|

33% |

| Disponibile |

17% |

17% |

17% |

20% |

20% |

20% |

|

|

|

27% |

| |

|

|

|

|

|

|

|

|

|

|

|

FINANZIARIO |

Ricavi |

471 € |

485 € |

456 € |

490 € |

488 € |

526 € |

|

|

|

576 € |

| Costi materiali |

123 € |

125 € |

129 € |

132 € |

135 € |

137 € |

|

|

|

139 € |

| Altre variabili di costo |

49 € |

50 € |

51 € |

54 € |

76 € |

87 € |

|

|

|

51 € |

| Costi fissi |

120 € |

120 € |

118 € |

116 € |

116 € |

116 € |

|

|

|

108 € |

| Utile |

179 € |

190 € |

158 € |

188 € |

161 € |

186 € |

|

|

|

278 € |

| Utile sulle vendite |

38% |

39% |

35% |

38% |

33% |

35% |

|

|

|

48% |

(Credits: Box Score, Brian H. Maskell and Bruce L. Baggaley, “Lean Accounting: What’s It All About?”)

Il Box Score porta numerosi vantaggi: la tempestività della reportistica e la sua facile comprensibilità, nonché la possibilità di riparare in modo rapido a errori di valutazione che possono sopraggiungere in itinere, mirando così a un miglioramento costante.

Per poter godere dei pieni benefici della Lean è essenziale che la contabilità riesca ad evolvere in chiave snella di pari passo con la produzione. L’elemento che distinguerà il conto economico classico dalla sua versione lean sarà proprio la capacità di rilevare tempestivamente i miglioramenti in produzione e valutare il loro risvolto in termini economici.

Lean accounting e lean production sono due facce della stessa medaglia di efficientamento:

se vuoi approfondire il tema delle perdite legate alla produzione e capire qual è il margine di miglioramento della tua azienda non perdere il webinar con Diego Carraro!

L'orario di inizio lo scegli tu; iscrivendoti inoltre avrai accesso a una consulenza di alta direzione con il nostro team di specialisti.

Iscriviti al webinar